ความสัมพันธ์ระหว่างการเปิดเผยความรับผิดชอบต่อสังคมกับต้นทุนเงินทุนของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

VDO.

| Header : ความสัมพันธ์ระหว่างการเปิดเผยความรับผิดชอบต่อสังคมกับต้นทุนเงินทุนของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย |

| Owner : โสรญา เนื่องกุมพร |

| Co-Owner : ปิติมา ดิศกุลเนติวิทย์ |

| keywords : การเปิดเผยความรับผิดชอบต่อสังคม, ต้นทุนเงินทุน |

| Department : ภาควิชาการบัญชี คณะบริหารธุรกิจ มหาวิทยาลัยเชียงใหม่ |

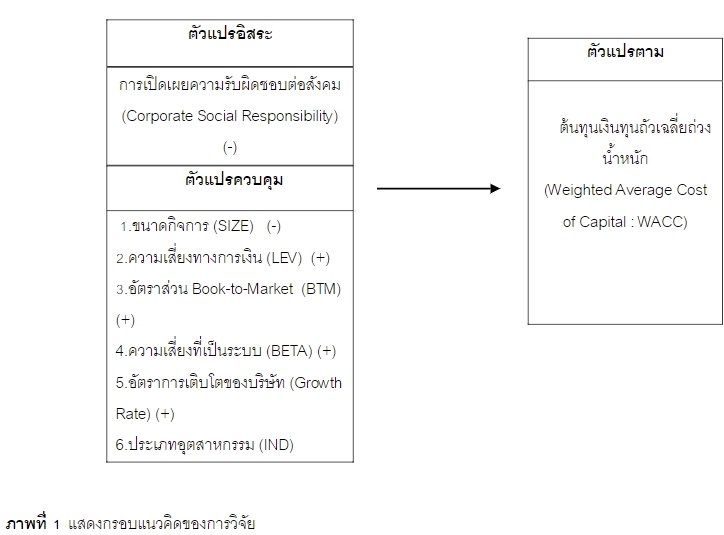

| Description : การศึกษาความสัมพันธ์ระหว่างการเปิดเผยความรับผิดชอบต่อสังคมกับต้นทุนเงินทุนของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย ผลการศึกษาพบว่า บริษัทส่วนใหญ่ร้อยละ 56.75 มีระดับการเปิดเผยข้อมูลความรับผิดชอบต่อสังคมอยู่ระหว่างร้อยละ 30-39 เมื่อใช้การวิเคราะห์การถดถอยเชิงพหุเพื่อทดสอบสมมุติฐาน พบว่า การเปิดเผยความรับผิดชอบต่อสังคมไม่มีความสัมพันธ์กับต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก สำหรับตัวแปรควบคุม ได้แก่ ความเสี่ยงทางการเงิน อัตราส่วนมูลค่าทางบัญชีต่อมูลค่าตลาด และประเภทอุตสาหกรรม ได้แก่ อุตสาหกรรมสินค้าอุตสาหกรรม อุตสาหกรรมอสังหาริมทรัพย์ และก่อสร้าง และอุตสาหกรรมทรัพยากร มีความสัมพันธ์เชิงลบกับต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก ผลการศึกษาแสดงให้เห็นว่า ผู้ลงทุนและเจ้าหนี้ให้ความสำคัญต่อการเปิดเผยความรับผิดชอบต่อสังคมเฉพาะอุตสาหกรรมสินค้าอุตสาหกรรม อุตสาหกรรมอสังหาริมทรัพย์และก่อสร้าง และอุตสาหกรรมทรัพยากร |

| More information : https://so03.tci-thaijo.org/index.php/jms_ubu/article/view/164389/157396 |

| Add documents : |

| Research Branch : เศรษฐศาสตร์ |

ความสัมพันธ์ระหว่างการเปิดเผยความรับผิดชอบต่อสังคมกับต้นทุนเงินทุนของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 3.0 Thailand License.

เรื่องที่เกี่ยวข้อง

-

ภูมิปัญญาชาวบ้านการกวนกาละแมของชุมชนบางแสน จังหวัดชลบุรีVisitor (4,328)

-

การปลูกหมากVisitor (3,850)